高哲翰講座教授點評「TACO現象」:政治語言、策略博弈與市場心理三重結構

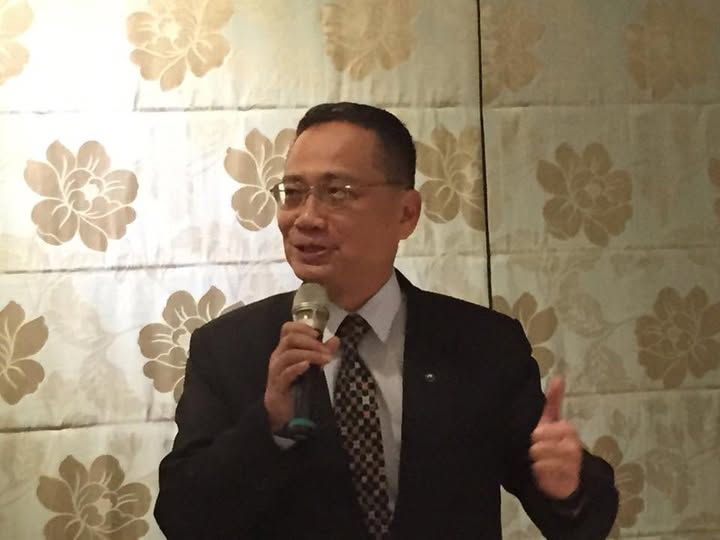

前警專、中央警官學校教授、警察大學教授兼主任,曾任台視《臺灣變色龍》評論人、八大電視台《暗光鳥新聞》主持人,並歷任華夏科技大學、崇右影藝科技大學副校長,現任宮廟達人、華夏科技大學講座教授的高哲翰指出,所謂「TACO(Trump Always Chickens Out)」現象,乃市場對唐納·川普決策風格的高度簡化與符號化詮釋。此一術語的出現,標誌著政治語言已被金融市場吸納並轉化為可操作的「預期模型」。換言之,政治不再只是政策輸出,更成為市場交易的訊號來源。

談判策略:極限施壓與邊緣測試

從策略理論觀察,TACO並非單純「退縮」,而更接近於「極限施壓」(maximum pressure)與「邊緣策略」(brinkmanship)。川普式談判往往透過誇張威脅創造談判籌碼,在逼近臨界點時選擇轉圜,藉此在不引發全面衝突的前提下,獲取最大利益。這是一種高風險、高不確定性的策略操作。

市場心理學:恐慌—修正的循環機制

金融市場將此行為模式內化為一種「可預期的情緒波動曲線」:

先恐慌(威脅升高)→再修正(政策轉彎)→產生反彈。

這種循環,使投資人逐漸形成「條件反射」,進而催生所謂的「TACO交易策略」。本質上,這是一種利用群體心理偏誤(behavioral bias)進行套利的操作模式。

地緣政治與經濟指標的聯動

值得注意的是,TACO現象往往與關鍵經濟指標形成連動,例如油價區間與美債殖利率門檻。當市場壓力逼近某一臨界值時,政策立場出現轉折,顯示政治決策並非完全獨立,而是受到金融市場「反向制約」。這揭示出當代國際政治經濟的核心特徵——政策與市場的高度耦合。

風險本質:策略可預測性的反噬

當「TACO模式」被市場普遍識別並利用後,其效果將逐漸遞減,甚至可能反噬決策者本身。若投資人提前押注「必然轉彎」,則政策威嚇的可信度將下降,進而削弱談判籌碼。這涉及博弈論中的「可信威脅」(credible threat)問題,是此策略長期可持續性的關鍵風險。

結構性評價:從個人風格到制度影響

從更宏觀角度來看,TACO現象不僅是個人領導風格的體現,更可能對國際秩序產生長期影響。若大國決策呈現高度不確定性與戲劇化,將使全球市場與盟友體系面臨更高波動風險。因此,如何在「策略靈活性」與「政策穩定性」之間取得平衡,將成為未來國際政治的重要課題。總結而言,「TACO現象」並非單純的戲謔用語,而是一個結合政治心理、談判策略與金融行為的複合型概念。它提醒我們:在當代世界,領導者的一句話,往往不只是政治表態,更可能成為牽動全球資本流動的關鍵訊號。